EViews

فروض کلاسیک در ایویوز

بررسی فروض کلاسیک رگرسیون در ایویوز

فروض کلاسیک در ایویوز،درآموزش قبل مفهوم فروض کلاسیک رگرسیون را بررسی کردیم و در این آموزش از فروض کلاسیک در نرم افزار ایویوز آزمون های فرض های میانگین جملات خطا (باقی مانده های مدل) برابر صفر،ناهمسانی واریانس جملات خطا(باقی مانده های مدل)،عدم خود همبستگی بین جملات خطا و نرمال بودن توزیع باقی مانده ها را بررسی و در صورت پذیرفته نشدن فروض راه حلی برای اختلال مربوطه بیان می کنیم.

اولین فرض از فروض کلاسیک در ایویوز که باید تایید شود میانگین جملات خطا برابر صفر است.

آزمون فرض میانگین صفر جملات خطا (اخلال) فروض کلاسیک در ایویوز

بعد از وارد کردن داده ها در ایویوز و برآورد مدل رگرسیونی در ایویوز،نرم افزار مقادیر باقی مانده ها را در سری با نام resid در صفحه ی کاری نرم افزار ذخیره می کند.

نکته ی مهم این است که با هر تغییر در مدل،نرم افزار مقادیر این پوشه را به روز می کند.

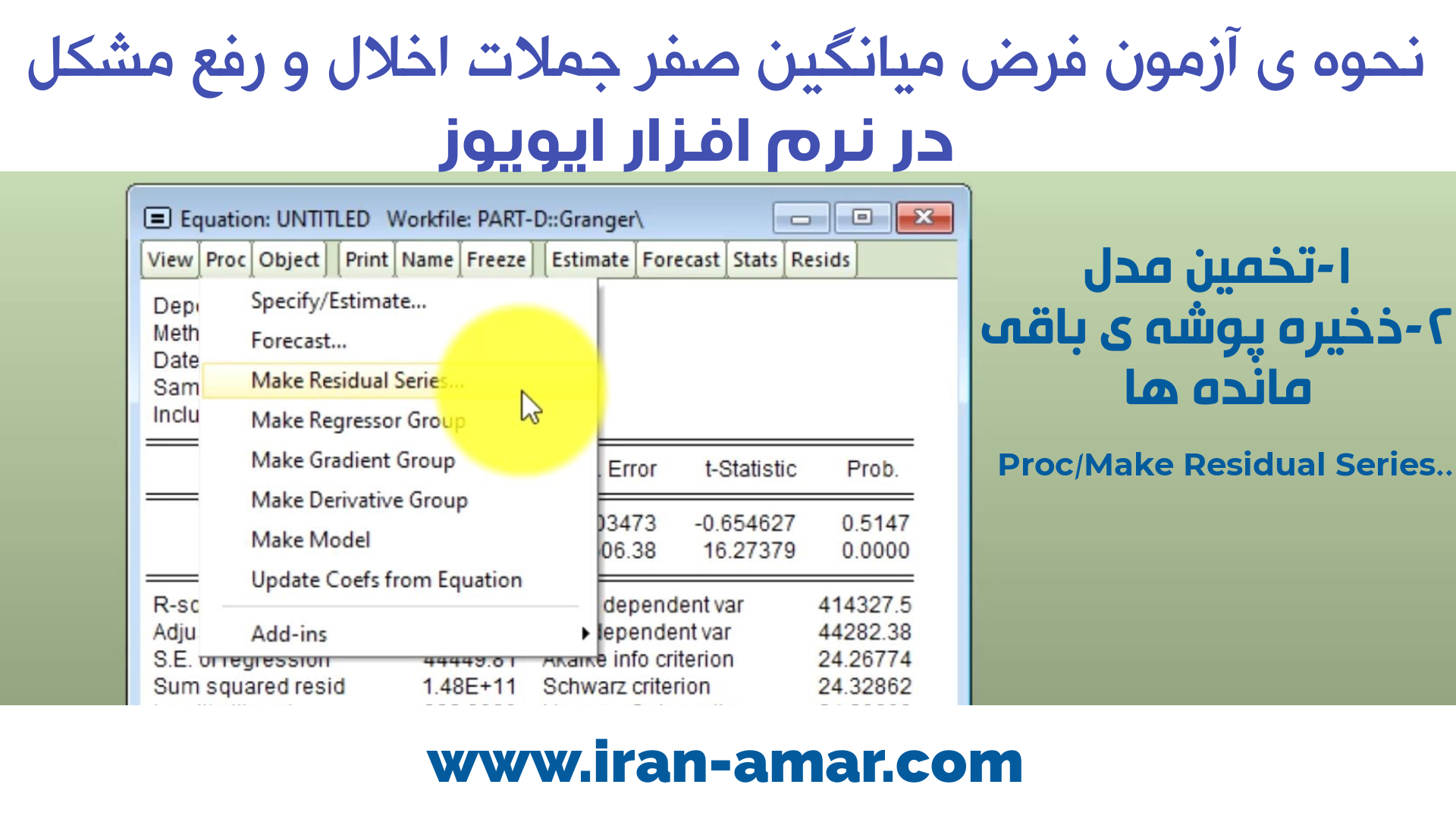

برای بررسی پس ابتدا پوشه ای (سری ای) در نرم افزار ذخیره می کنیم تا مقادیر اولیه باقی مانده ی مدل در آن ذخیره شود؛

برای این منظور در محیط تخمین مدل مانند تصویر از آدرس

Proc/Make Residual Series

دکمه Ok را می زنیم.

با این کار پوشه ی جملات خطا مدل در صفحه ی کاری با نام resid01 ذخیره می شود.

برای بدست آوردن میانگین جملات خطا (اخلال) چند راه در نرم افزار ایویوز وجود دارد که یکی از روش ها را بررسی می کنیم.

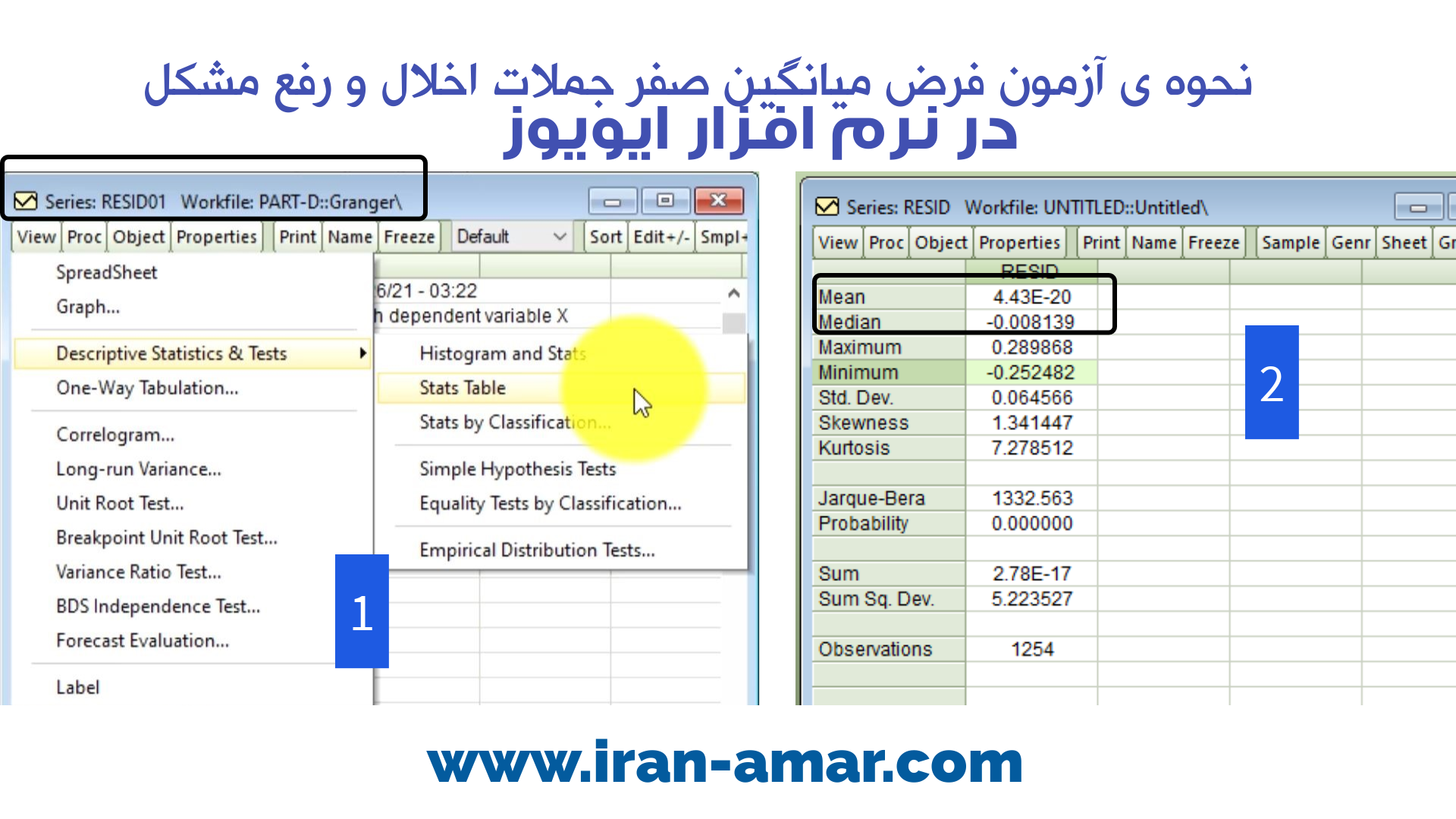

بعد از ذخیره سازی پوشه باقی مانده ها،پوشه resid01 را باز کرده از تب View گزینه ی Descriptive Statistic & Test را انتخاب و گزینه State Table را می زنیم.

در جدول باز شده ستون اول و سطر اول مقدار میانگین جملات خطا نوشته شده است،این عدد معمولا نزدیک صفر است.

در این مثال میانگین جملات خطا برابر عدد 4.4E-20 که بسیار نزدیک صفر است.

این آزمون همانطور که قبلا هم گفته شد در مدل های دارای عرض از مبدا برقرار است و نیازی به بررسی میانگین جملات خطا نداریم.

فرض بعدی از فروض کلاسیک در ایویوز ناهمسانی واریانس جملات اخلال است که به بررسی آن می پردازیم.

آزمون ناهمسانی واریانس جملات خطا فروض کلاسیک در ایویوز

با مفهوم ناهمسانی واریانس جملات خطا (اخلال) در آموزش قبل آشنا شدیم.

برای بررسی ناهمسانی واریانس در جملات خطا (اخلال)مانند مراحل زیر در نرم افزار ایویوز عمل می کنیم.

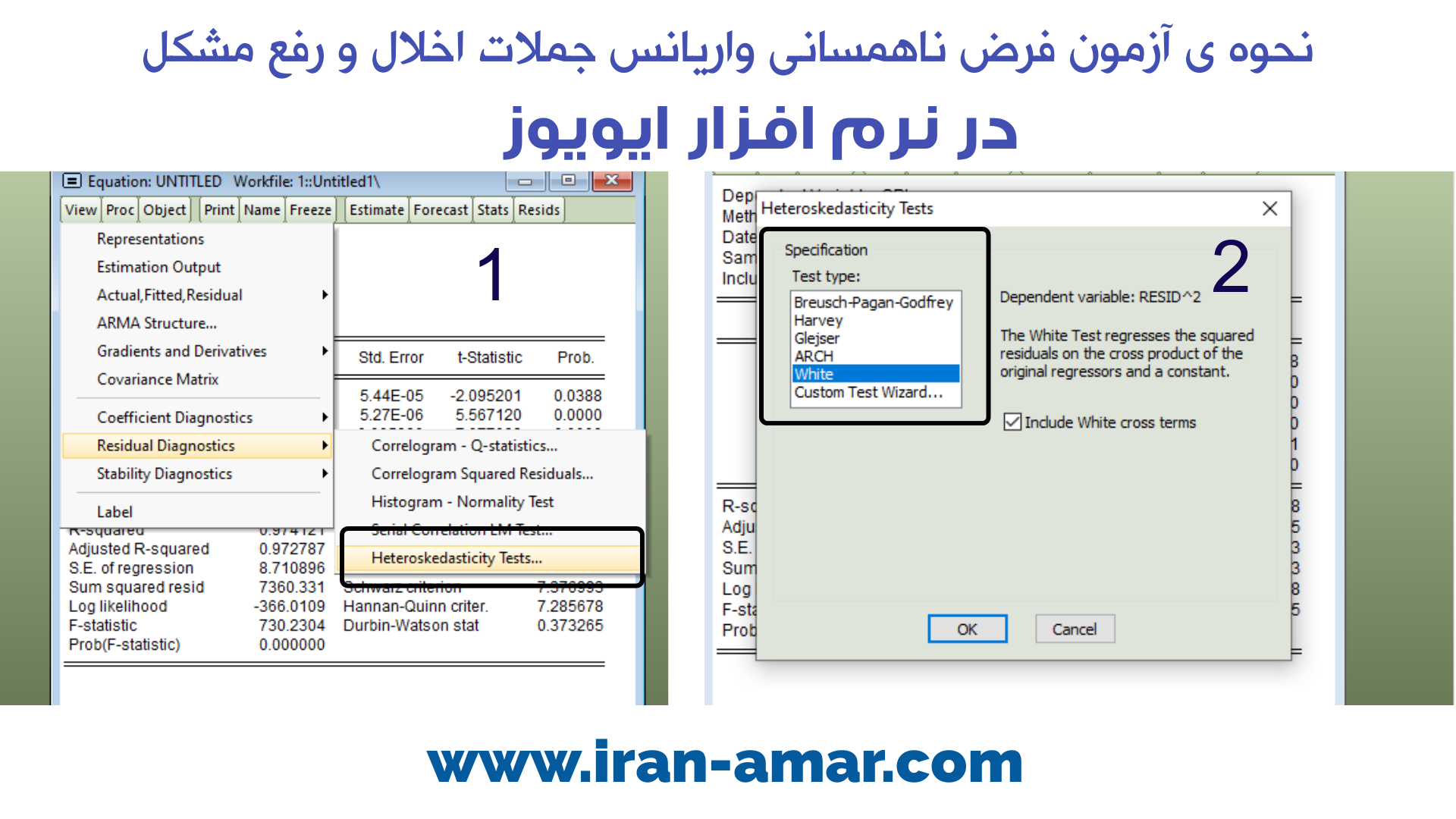

پس از برآور مدل در نرم افزار ایویوز در محیط برآورد مدل از مسیر

View/Residual Diagnostics/Heteroskedasticity Test

پنجره ای باز می شود.

این پنجره با آزمون هایی برای تشخیص ناهمسانی مانند آزمون براش پاگان، آزمون وایت و … مدل را بررسی می کند.

دراین مدل از آزمون HAC استفاده می کنیم.

این آزمون هم ناهمسانی واریانس جملات اخلال و هم در صورت وجود مشکل خود همبستگی جملات اخلال را برطرف می کند.

در ادامه پنجره ناهمسانی واریانس جملات اخلال آزمون شده و خروجی را نرم افزار نشان می دهد.

احتمال آماره ی آزمون(Prob) اگر کمتر از 0.05 باشد،با مشکل ناهمسانی واریانس روبرو هستیم.

رفع مشکل ناهمسانی واریانس:فروض کلاسیک در ایویوز

برای رفع مشکل نا همسانی واریانس از تصحیح وایت استفاده می شود.

تصحیح وایت با استاندار کردن انحراف معیار ضرایب سطح معناداری جدیدی برای ضرایب در مدل گزارش میدهد.

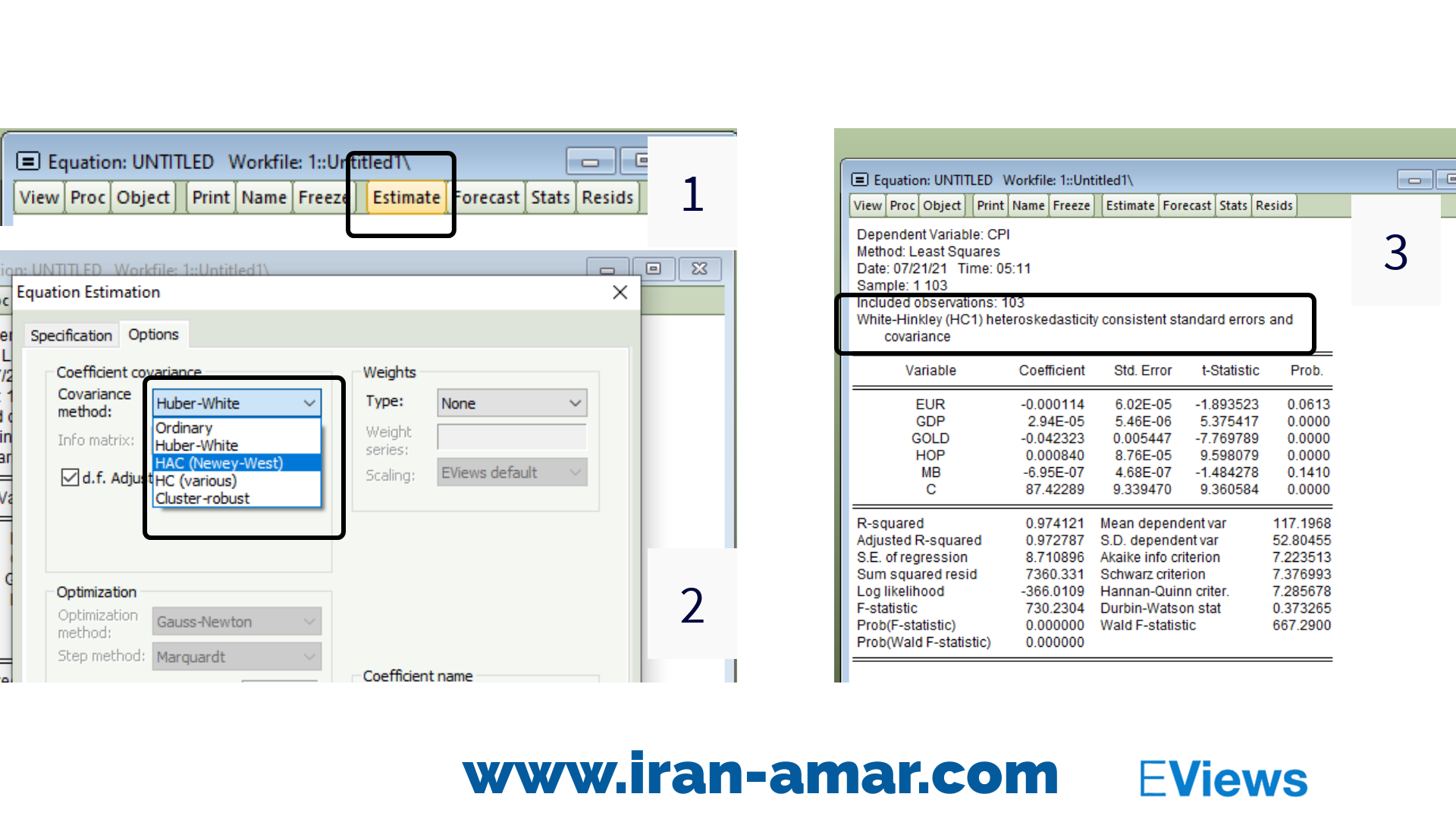

برای انجام این کار در نرم افزار ایویوز در محیط برآورد شده ی مدل از تب Estimate (1) تب Option (2) و در بخش

Coefficient covariance matrixe گزینه ی White (3) را انتخاب و در نهایت روی ok کلیک کنید.

همانطور که در خروجی تصویر بالا بخش 3 مشاهده می شود نرم افزار مدل با برطرف کردن مشکل ناهمسانی از طریق روش HAC نتایج را گزارش داده است.

فرض بعدی از فروض کلاسیک در ایویوز عدم وجود خود همبستگی بین جملات اخلال است.

آزمون عدم خود همبستگی بین جملات خطا (اخلال،باقی مانده ها)

برای پی بردن به این مسئله که باقی مانده دارای خود همبستگی در مدل هستند درنرم افزار ایویوز چند راه وجود دارد.

اولین راه توجه به آماره ی دوربین -واتسون خروجی مدل در نرم افزار است.

این آماره اگر مقدار بین 1.5 تا 2.5 داشته باشد مشکل خود همبستگی بین جملات اخلا وجود ندارد.

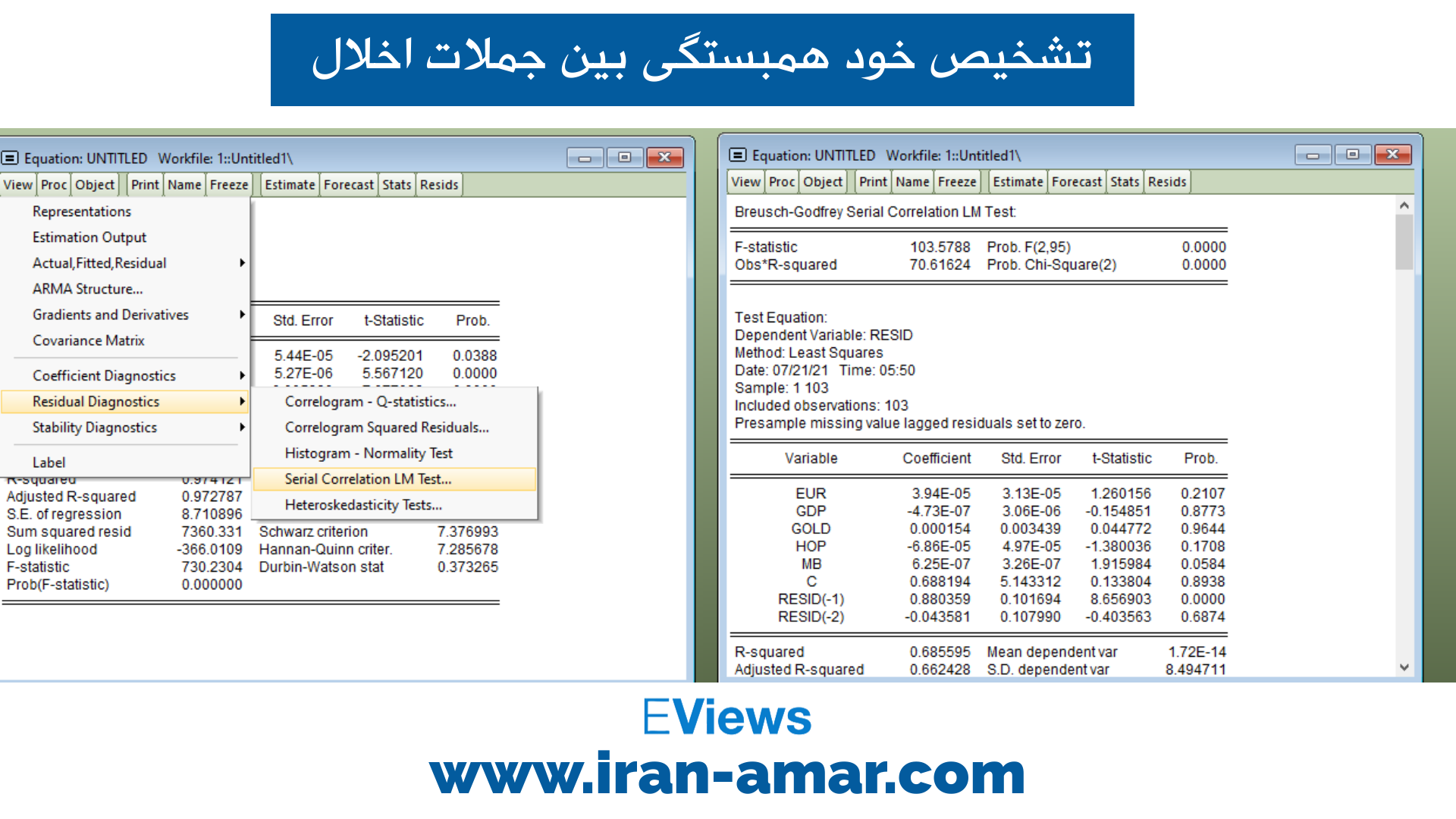

آزمون بعدی برای تشخیص عدم خود همبستگی جملات اخلال آزمون براش -گادفری است.

به این منظور در نرم افزار بعد از برآورد مدل در خروجی از مسیر

View/Residual Diagnostics/Serial Corroelation LM Test

صفحه ی آزمون براش گادفری نمایان شده و اگر احتمال مقدار آماره ی آزمون از 0.05 کم تر باشد با مشکل خود همبستگی روبرو هستیم.

به منظور رفع خود همبستگی و طولانی نشدن بحث در این آموزش روی این لینک از همین سایت کلیک کنید.

همانطور که در آموزش فروض کلاسیک رگرسیون اشاره شد فرض خوئ همبستگی در صورتی که فرض اول کلاسیک (میانگین جملات خطا برابر صفر) تایید شود،بین خطاها و متغیرهای توضیحی همبستگی وجود ندارد.

آزمون نرمال بودن توزیع جملات خطا (اخلال،باقی مانده) فروض کلاسیک در ایویوز

در صورتی که تعداد داده ها بیش از 30 باشد و فرض های قبلی برقرار باشند این اختلال نتایج را تحت تاثیر نمی گذارد.

برای بررسی نرمال بودن جملات اخلال پوشه ی سری resid01 را باز کرده و از مسیر

View/Descriptive Statistics & Tests/Histogram and Stats

اقدام نموده و با پنجره ی زیر رو برو می شویم.

با توجه به مقدار آماره آزمون جاکوا-برا و احتمال آن در صورتی که Prob زیر 0.05 باشد توزیع باقی مانده ها نرمال نیست.

در سطر اول میانگین جملات خطا را مشاهده می کنید.

ولی در این مدل مشاهده می شود که مقدار احتمال آزمون جاکوا برا عدد 0.84 را نشان داده و توزیع باقی مانده ها نرمال است.

در صورتی که توزیع باقی مانده ها نرمال نیود میتوان داده ها پرت را حذف کرد و دوباره مدل را برآورد کرد.

با لینک زیر می توانید به صفحه ی آموزش نرم افزار ایویوز رایگان،جامع و گام به گام EViews بروید.

آموزش نرم افزار ایویوز

از طریق آیکون زیر برای تماس مستقیم تلفنی به منظور سفارش تحلیل و مشاوره با امور پشتیبانی اقدام نمایید.

توضیحات واقعا عالی

سلام وقتتون بخیر

ضمن تشکر از محتوای فوق العاده و کاملتون، یه سوال داشتم.

توی انجام آزمون دوم فروض کلاسیک، خطای near singular matrix میده. چجوری میتونم حلش کنم؟

ممنون میشم راهنمای بفرمائید.

سلام ممنون از توجه شما

برای برطرف کردن این مشکل که به دلیل وجود همخطی بین متغیرهاست باید اطلاعاتی در مورد متغیرها و دادههای پژوهش در دسترس باشد

با این حال پیشنهاد این است که از تعداد دادههای بیشتری استفاده کنید و یا تعداد متغیرهای خودتون رو کاهش بدید.

از اطلاعات این لینک هم میتوانید استفاده کنید. (همخطی)