در آموزشهای قبل مفهوم سری زمانی و سری زمانی واریانس همسان به طور جامع بررسی شد، در این نوشته انواع فرآیندهای سری زمانی واریانس ناهمسان از جمله فرآیند فرآیند سری زمانی GARCH گارچ و ARCH آرچ در نرم افزار ایویوز توسط گروه داده پردازی ایران آمار آموزش داده شدهاند.

تعریف سری زمانی واریانس ناهمسان

سریهای زمانی واریانس ناهمسان (Heteroscedastic Time Series) به دادههایی اشاره دارد که در آنها واریانس (پراکندگی دادهها) در طول زمان ثابت نیست و تغییرات قابل توجهی در نوسانات رخ میدهد. این مفهوم در مقابل واریانس همسان قرار میگیرد، که در آن واریانس در طول زمان ثابت است. در سریهای واریانس ناهمسان، تغییرات ناگهانی و شدید واریانس میتواند به مدلسازی و پیشبینی دادهها پیچیدگی بیشتری ببخشد و نیازمند روشهای آماری خاصی برای تحلیل است.

اهمیت سری زمانی واریانس ناهمسان

تحلیل سریهای زمانی واریانس ناهمسان میتواند به شناسایی الگوهای رفتاری متغیرها کمک کند. این الگوها میتوانند شامل نوسانات فصلی، چرخههای اقتصادی یا تغییرات ناشی از وقایع غیرمترقبه باشند. این شناخت میتواند به تصمیمگیریهای بهتری در برنامهریزیهای اقتصادی و مالی منجر شود.

سریهای زمانی واریانس ناهمسان نیاز به مدلسازی خاصی دارند که میتواند بهبودهای قابل توجهی در دقت و کارایی پیشبینیها ایجاد کند. با استفاده از مدلهای مناسب، مانند مدلهای ARCH و GARCH، میتوان به تحلیل دقیقتری از نوسانات پرداخته و نتایج بهتری به دست آورد.

در حوزههای مالی و سرمایهگذاری، تحلیل نوسانات و مدیریت ریسک از اهمیت بالایی برخوردار است. سریهای واریانس ناهمسان میتوانند به تحلیلگران کمک کنند تا ریسکهای ناشی از نوسانات قیمتها را بهتر درک کنند و تصمیمات بهتری بگیرند. استفاده از مدلهای GARCH و دیگر مدلهای واریانس ناهمسان به شناسایی و مدیریت ریسک کمک میکند.

سریهای زمانی واریانس ناهمسان به تحلیلگران این امکان را میدهند که با استفاده از مدلهای مناسب، پیشبینیهای دقیقتری از رفتار آینده متغیرها داشته باشند. این پیشبینیها به ویژه در بازارهای مالی و اقتصادی که نوسانات شدید وجود دارد، اهمیت ویژهای پیدا میکند.

در دادههای سری زمانی واریانس ناهمسان مانند دادههای اقتصادی و بازار سرمایه فرض همسانی واریانس معمولا تایید نخواهد شد. معمولا این دادهها دچار ناهمسانی واریانس خوشهای هستند. برای این دسته از سریهای زمانی نمیتوان از تکنیک ARIMA استفاده کرد.

ریشه واحد و سری زمانی واریانس ناهمسان

در تحلیل سریهای زمانی، ریشه واحد (Unit Root) و واریانس ناهمسان میتوانند با هم ترکیب شوند و مشکلاتی در تفسیر نتایج به وجود آورند. سریهایی که دارای ریشه واحد هستند، معمولاً نایستا هستند و تغییرات آنها در طول زمان دائمی است. اگر یک سری زمانی دارای واریانس ناهمسان و ریشه واحد باشد، نیاز به ایستاسازی دادهها و بهکارگیری مدلهای خاصی مانند GARCH برای تحلیل آنها داریم.

انواع سری زمانی واریانس ناهمسان

برای مدلسازی و تحلیل سریهای زمانی با واریانس ناهمسان، از مدلهای مختلفی استفاده میشود. این مدلها به تحلیل نوسانات و پیشبینی آنها کمک میکنند و میتوانند اطلاعات بیشتری درباره رفتار دادهها فراهم کنند. از فرآیندهای سری زمانی با فرض ناهمسانی واریانس میتوان انواع زیر را نام برد:

- سری زمانی واریانس ناهمسان شرطی مرتبهی q؛(ARCH آرچ)

- سری زمانی واریانس ناهمسان شرطی تعمیم یافته مرتبهی p؛ (GARCH گارچ)

- سری زمانی واریانس ناهمسان شرطی تعمیم یافته مرتبهی (q,p)؛(GARCH(q,p))

سری زمانی واریانس ناهمسان ARCH

مدل ARCH (Autoregressive Conditional Heteroscedasticity) یکی از ابتداییترین مدلهایی است که برای تحلیل واریانس ناهمسان شرطی بهکار میرود. در این مدل، واریانس دادهها به خطاهای گذشته وابسته است. این مدل برای دادههایی که دارای تغییرات شدید در واریانس هستند بسیار مناسب است. فرآیند سری زمانی واریانس ناهمسان خود توضیح شرطی مرتبهی q، یکی از ابتداییترین مدلهایی است که برای سری زمانی واریانس ناهمسان بهکار میرود.

در این مدل، واریانس دادهها به خطاهای گذشته وابسته است. این مدل برای دادههایی که دارای تغییرات شدید در واریانس هستند بسیار مناسب است. سریهای زمانیای که مربع جملات خطا (باقی ماندهها) بتوانند واریانس خطا را توضیح دهند الگوی سری زمانی خودتوضیح شرطی مرتبهی q است. فرض مهم مانایی متغیرهای مستقل و وابسته و جملهی خطا است. به معادله زیر دقت کنید:

معادلهی بالا به نام معادلهی واریانس شرطی (Conditional variance equation) معروف است. در این معادله واریانس سری زمانی ARCH نشان داده شده است که واریانس جملات اخلال در زمان t را میتوان با مربع جملات خطا q دوره از دورهی t تا t-q توضیح داد.

سری زمانی واریانس ناهمسان GARCH

مدل GARCH (Generalized ARCH)، فرآیند خودتوضیح ناهمسانی واریانس شرطی تعمیم یافته مرتبهی p نسخه تعمیمیافته مدل ARCH است که در آن واریانس به خطاهای گذشته و همچنین واریانسهای گذشته وابسته است. این مدل قدرت بیشتری در پیشبینی سریهای زمانی با نوسانات شدید و بلندمدت دارد. سریهای زمانیای که واریانس جملات خطا(باقی ماندهها) بتوانند واریانس خطا را توضیح دهند الگوی سری زمانی GARCH است. به معادله زیر دقت کنید:

معادلهی بالا به نام معادلهی واریانس شرطی (Conditional variance equation) معروف است.در این معادله ی واریانس سری زمانی GARCH نشان داده شده است که واریانس جملات اخلال در زمان t را میتوان با مربع واریانس جملات خطا p دوره از دورهی t تا t-p توضیح داد.

سری زمانی واریانس ناهمسان (q,p)GARCH

سری زمانی GARCH(p,q)، فرآیند خودتوضیح سری زمانی واریانس ناهمسان شرطی تعمیم یافته مرتبهی (q,p) است که سریهای زمانی واریانس جملات خطا(باقی ماندهها) و مربع جملات خطا(باقی ماندهها) بتوانند واریانس جملات خطای t دوره را توضیح دهند. به معادله زیر دقت کنید:

معادلهی بالا به نام معادلهی واریانس شرطی (Conditional variance equation) معروف است. در این معادلهی واریانس سری زمانی GARCH(p,q) نشان داده شده است که واریانس جملات اخلال در زمان t را میتوان با واریانس جملات خطا(باقی مانده ها) تعداد p دوره قبلی و مربع جملات خطا(باقی مانده ها) تعداد q دوره قبلی توضیح داد. الگوی ARCH(q) معادل GARCH(q,0) و الگوی GARCH(p) معادل GARCH(0,p) است.

معادلهی بالا به نام معادلهی واریانس شرطی (Conditional variance equation) معروف است. در این معادلهی واریانس سری زمانی GARCH(p,q) نشان داده شده است که واریانس جملات اخلال در زمان t را میتوان با واریانس جملات خطا(باقی مانده ها) تعداد p دوره قبلی و مربع جملات خطا(باقی مانده ها) تعداد q دوره قبلی توضیح داد. الگوی ARCH(q) معادل GARCH(q,0) و الگوی GARCH(p) معادل GARCH(0,p) است.

سری زمانی واریانس ناهمسان TGARCH

مدل TGARCH (Threshold GARCH) برای تحلیل شوکهای نامتقارن و تفکیک تاثیرات مثبت و منفی بر واریانس سری زمانی استفاده میشود. این مدل به ویژه برای تحلیل دادههای مالی که دارای نوسانات ناهمسان و نامتقارن هستند مناسب است.

مدلسازی سری زمانی واریانس ناهمسان ARCH و GARCH

اولین قدم برای مدلسازی سری زمانی با رویکرد ARCH و GARCH بررسی مانایی متغیر است. در صورت مانا نبودن سری زمانی در سطح، از متغیر تفاضلگیری کرده تا به یک سری مانا دست یافت. قدم بعدی بررسی همسانی واریانس است.

در صورتی که سری زمانی دارای مشکل ناهمسانی واریانس باشد، مدلسازی با رویکرد ARCH و GARCH انجام میگیرد. مرحلهی بعد تعیین مرتبهی (وقفه) بهینه به کمک معیارهای آکایئک و شوارتز است. در آخر برآورد مدل سری زمانی به روش ARCH یا GARCH انجام می گیرد.

آزمون سری زمانی واریانس ناهمسان

برای بررسی اینکه آیا یک سری زمانی دارای واریانس ناهمسان است یا خیر، از آزمونهای مختلفی مانند آزمون (Heteroscedasticity Test)ARCH یا آزمونهای دیگر استفاده میشود. این آزمونها به تحلیلگران کمک میکند تا رفتار نوسانات سری زمانی را درک کنند و از مدلهای مناسب برای پیشبینی استفاده نمایند.

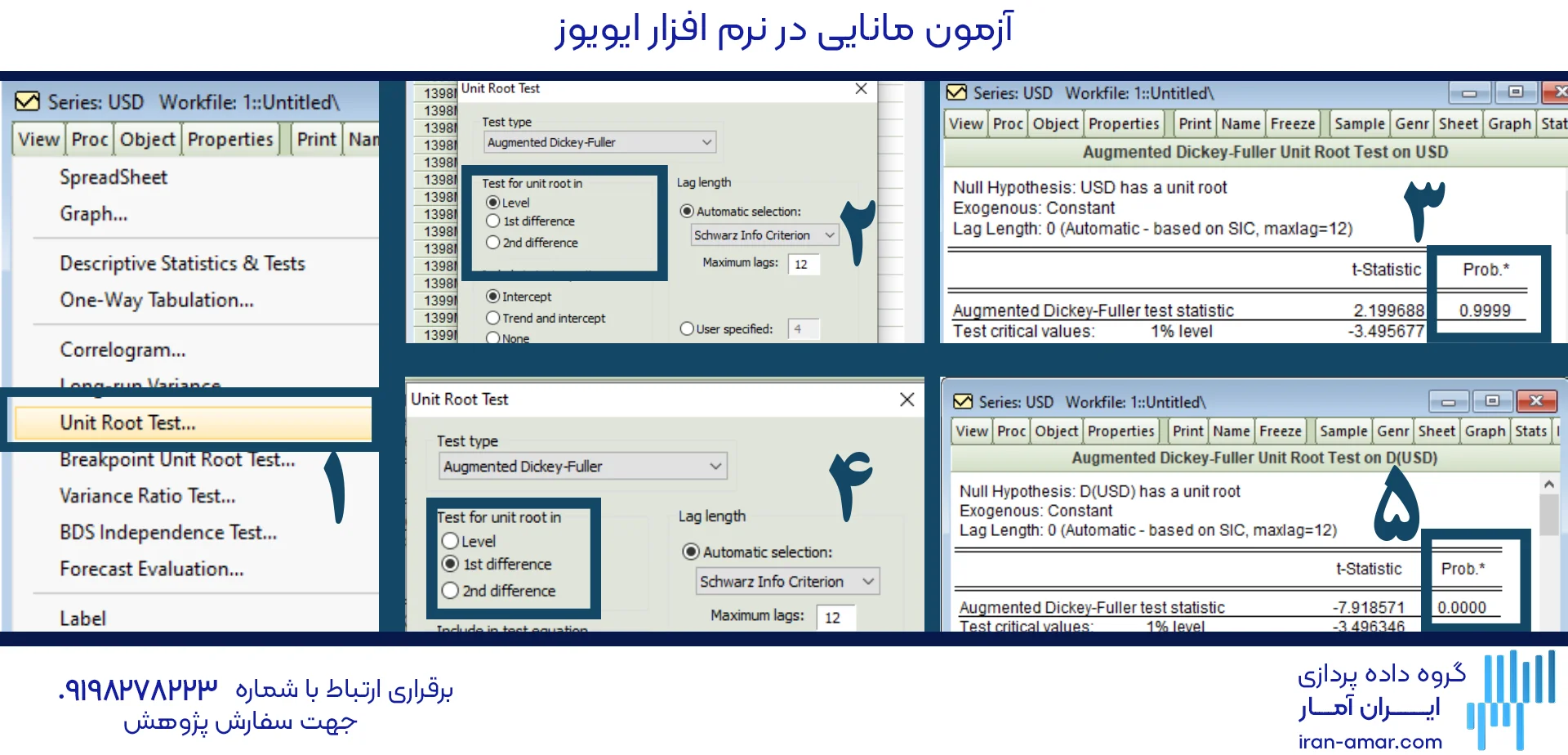

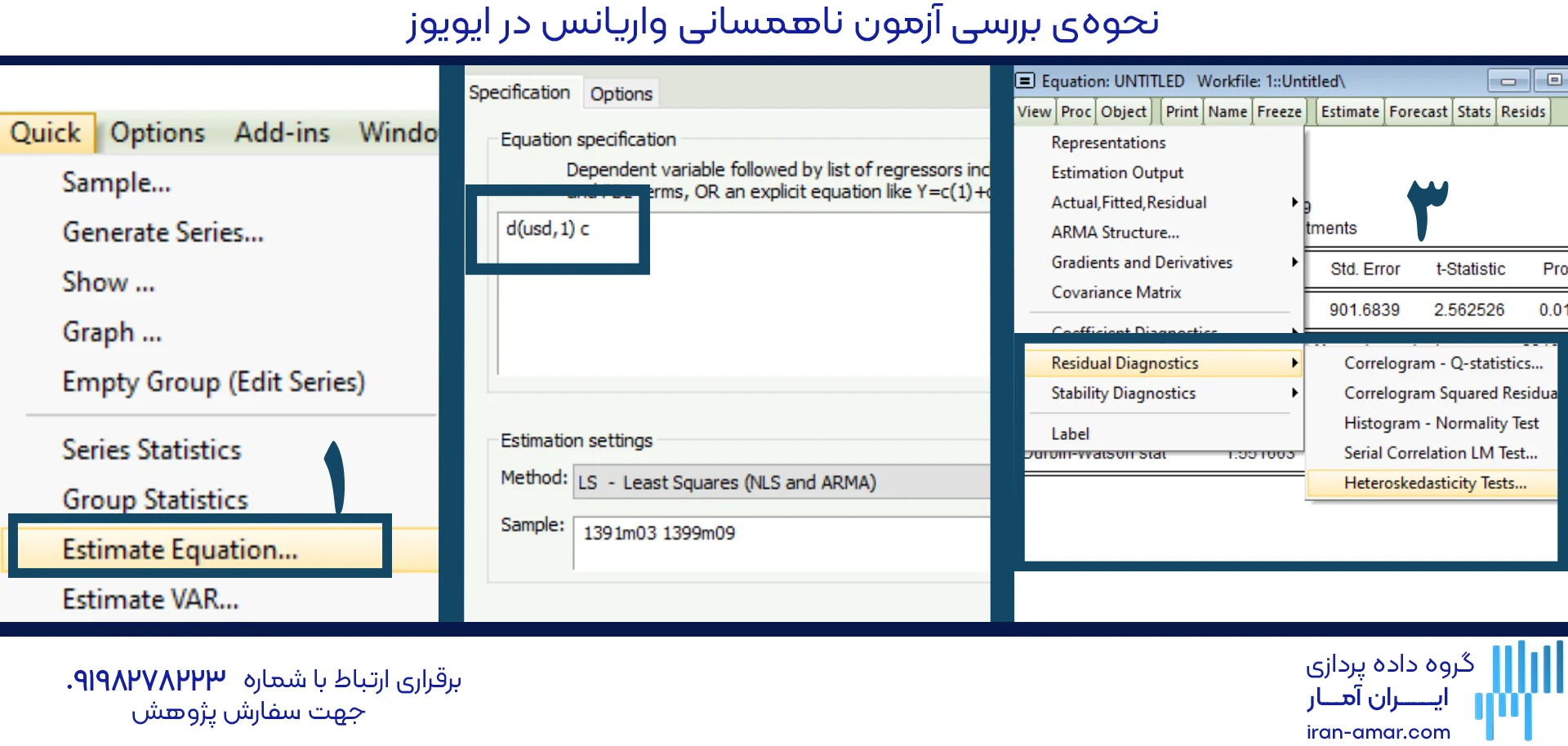

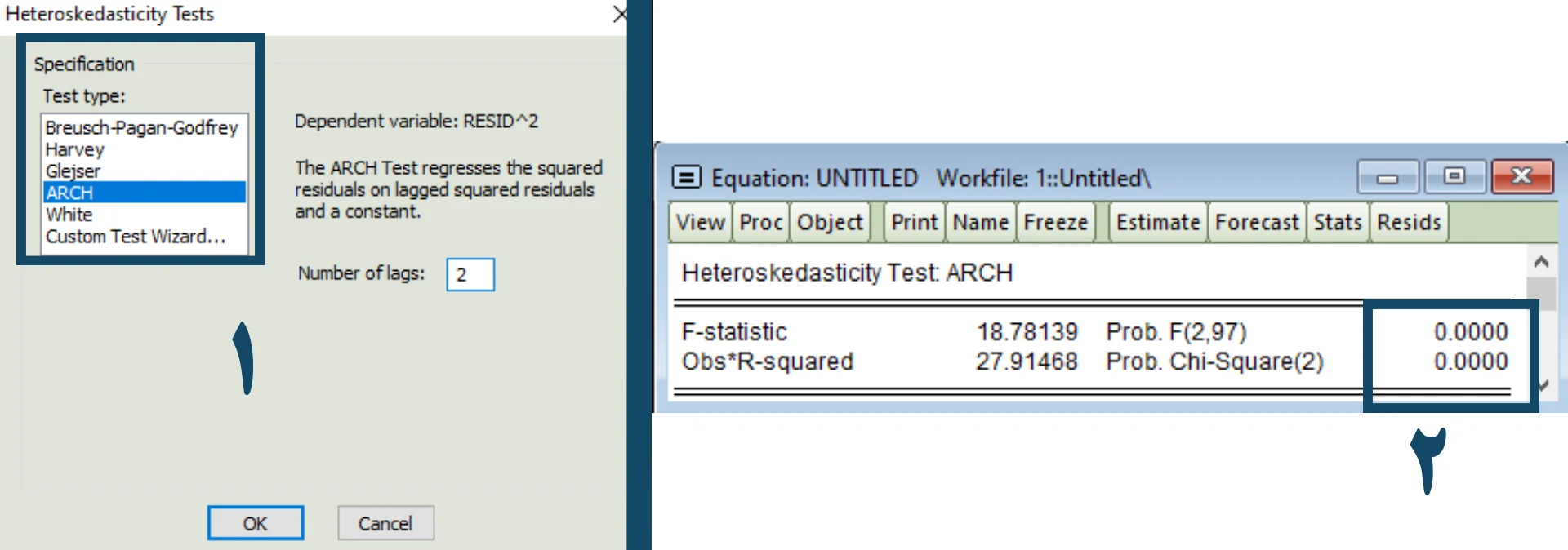

بررسی وجود اثرات ARCH در نرم افزار ایویوز

سری زمانی قیمت دلار را از سال 1391 تا سال 1399 به صورت ماهانه در نظر گرفته و آزمون مانایی برای این سری بررسی شده است. با توجه به تصویر مشاهده شده است که سری زمانی مد نظر در سطح نامانا است. با یک بار تفاضلگیری، سری زمانی مانا شده است. سری زمانی از نوع I(1) بوده با یک بار تفاضلگیری مانا شده است.

در مرحلهی بعد سری زمانی با عرض از مبدا برآورد شده و ناهمسانی سری زمانی آزمون شده است.

با روند مانند تصویر بالا و انتخاب ARCH در Test Type نتیجه آزمون در نرم افزار ایویوز ظاهر شده است. مقدار Prob آزمون در صورتی که کمتر از 0.05 باشد نتیجه این است که جملهی خطای معادلهی میانگین دارای مشکل ناهمسانی واریانس شرطی است.

کاربردهای سری زمانی واریانس ناهمسان

سریهای زمانی واریانس ناهمسان در بسیاری از حوزهها، بهویژه در دادههای مالی و اقتصادی، کاربردهای گستردهای دارند. از آنجا که نوسانات شدید در این نوع دادهها معمولاً رایج است، استفاده از مدلهای واریانس ناهمسان برای تحلیل و پیشبینی آنها اهمیت بسیاری دارد.

سری زمانی واریانس ناهمسان در بازارهای مالی

یکی از مهمترین کاربردهای سریهای واریانس ناهمسان در بازارهای مالی است. قیمت سهام، نرخ ارز و سایر متغیرهای مالی اغلب دارای نوسانات ناهمسان هستند. استفاده از مدلهای GARCH و سایر مدلهای مشابه به تحلیلگران کمک میکند تا تغییرات قیمت و ریسکهای مرتبط با آن را بهتر پیشبینی کنند.

سری زمانی واریانس ناهمسان در تحلیل اقتصادی

در تحلیلهای اقتصادی، بسیاری از متغیرها مانند نرخ تورم، نرخ بهره و رشد اقتصادی دارای واریانس ناهمسان هستند. تحلیلگران از مدلهای واریانس ناهمسان برای پیشبینی تغییرات در این متغیرها و تصمیمگیریهای اقتصادی استفاده میکنند.

سری زمانی واریانس ناهمسان در پیشبینی نوسانات

با استفاده از مدلهای واریانس ناهمسان، میتوان نوسانات آینده در سریهای زمانی را پیشبینی کرد. این موضوع در پیشبینی ریسکهای مالی و اقتصادی بسیار کاربردی است.

سریهای زمانی واریانس ناهمسان به دلیل نوسانات شدید و تغییرات در واریانس در طول زمان، نیاز به مدلهای خاصی برای تحلیل دارند. استفاده از مدلهای ARCH، GARCH و دیگر مدلهای مشابه به تحلیلگران کمک میکند تا رفتار دادهها را بهتر درک کنند و پیشبینیهای دقیقتری انجام دهند. واریانس ناهمسان به ویژه در دادههای مالی و اقتصادی رایج است و تحلیل آنها به تصمیمگیریهای بهتر و پیشبینیهای دقیقتر کمک میکند.

با کلیک بر روی تصویر زیر میتوانید به صفحهی آموزش نرم افزار ایویوز EViews ارائه شده به صورت رایگان، جامع و گام به گام توسط گروه داده پردازی ایران آمار بروید.

انجام پژوهش آماری

جهت سفارش پژوهش آماری از طریق لینکهای زیر با ما در ارتباط باشید

واقعا دقیق و قوی و حرفه ای و به معنای واقعی کلمه میشه گفت عالی از هرلحاظ

با سلام

آزمون McLeod.li در ایویوز چطوری انجام میشه بهم کمک کنین ممنون میشم.

سلام در خط فرمان (Command) کد زیر را تایپ کنید

McLeod.Li.test(y=data)

به جای دیتا سری زمانی پژوهش را بذارید.

مقاله زیر را هم مطالعه کنید

https://core.ac.uk/download/pdf/31144416.pdf

سلام در رابطه با تفسیر ARCH &GHARCH چه چیزی باید نوشته شود یا معنی شود ….سپاس گذارم اگر راهنمایی بفرمایید

سلام در مدل های گارچ و آرچ که به خاطر وجود ناهمسانی واریانس خوشه ای از این خانواده استفاده میکنیم ابتدا باید وجود اثرات ارچ آزمون بشود و بعد از پیدا کردن مدل مناسب از وقفه های ارچ یا گارچ، معادله میانگین و معادله واریانس را از نتایج خروجی مدل می توان گزارش کرد.

برای اینکه نرخ ارز رو به نوسانات نرخ ارز تبدیل کنم با مدل گارچ. چه دستوری رو باید در قسمت estimate equation وارد کنم؟

سلام

بعد از گرفتن مدل گارچ از بخش proc نوسانات را ذخیره کنید.