سری زمانی

تا به اینجا بسیاری از مباحث کلی دادهها و مدل بهینه در گروه داده پردازی ایران آمار مورد بررسی قرار داده شده است. سری زمانی یکی از شاخههای مهم در علم آمار و اقتصادسنجی است که به تحلیل دادهها در طول زمان میپردازد. این نوع دادهها دارای ترتیب زمانی هستند و به صورت دورهای یا پیوسته ثبت میشوند. تحلیل سری زمانی کاربردهای گستردهای در پیشبینیها، مدلسازی و تحلیل رفتارهای اقتصادی و اجتماعی دارد. در این نوشته به بررسی جامع مفهوم سری زمانی، انواع آن، روشهای تحلیل و کاربردهای آن پرداخته شده است.

سری زمانی: مفاهیم، کاربردها و تحلیلها

در آموزش های قبل نحوه ی وارد کردن داده های سری_زمانی به نرم افزار ایویوز آموزش داده شده است. با تمام این مفاهیم در آموزشهای این دوره آشنا شده و سری زمانی بهینه را مدل خواهیم کرد. اگر زمان در شکلگیری رفتار یک متغییر تاثیر داشته باشد، دادههای متغییر از نوع سری زمانی هستند.

دادههای سری زمانی دنبالهای از مشاهدات مرتب است و در نتیجه دادههای زمان حال تاثیری از دادهی زمان گذشتهی متغییر گرفته اند و مستقل نیستند. دادههایی مثل نرخ بهره، قیمت روزانه سهام و … مثالهایی از دادههای سری زمانیاند.

تعریف سری زمانی

سری زمانی به مجموعهای از مشاهدات یا دادهها گفته میشود که در طول زمان ثبت شدهاند. این دادهها به ترتیب زمانی مرتب هستند و تغییرات آنها به مرور زمان مورد مطالعه قرار میگیرد. هدف اصلی تحلیل سری زمانی بررسی روندهای گذشته و پیشبینی رفتار آینده است.

اگر y یک متغیر سری زمانی در نظر گرفته شود، مقدار دادهی متغییر در زمان t تابعی از وقفههای(مقادیر) گذشتهی متغیر است، این مفهوم به صورت فرمول برابر است با yt= ρ1yt-1+ ρ2yt-2+….+ρ p yt-p+ut که متغیرهای yt-1 و yt-2 و… وقفههای متغیر y و ut جملات اختلال (سایر عوامل تاثیر گذار بر متغیر y) است.

دادههای سری زمانی همانطور که از اسم آن مشخص است تغییرات متغیر در بُعد زمان را نشان میدهد. در دادههای سری زمانی ترتیب اهمیت دارد و هر مشاهده در زمان خاصی اتفاق میافتد. مانند مثالی که در تصویر پایین آمده است:

دادههای سری زمانی بالا از سال 1396تا سال 1400 برای شرکت ارتباطات سیار جمع آوری شده است.

انواع سری زمانی

سری زمانی بسته به نوع تغییرات و الگوهایی که نشان میدهند به انواع مختلفی تقسیم میشوند:

- سری زمانی ایستا: سری زمانی که میانگین و واریانس آنها در طول زمان ثابت است. این نوع سری زمانی رفتار یکنواخت و قابل پیشبینی دارند.

- سری زمانی نایستا: سری زمانی که میانگین یا واریانس آنها به مرور زمان تغییر میکند. برای تحلیل این نوع سری زمانی معمولاً از روشهای تعدیل و مدلسازی خاصی استفاده میشود.

- سری زمانی فصلی: دادههایی که در بازههای زمانی منظم مانند فصول، ماهها یا هفتهها تکرار میشوند. این سری زمانی دارای الگوهای فصلی هستند.

اجزای سری زمانی

برای تحلیل سری زمانی، لازم است اجزای آنها را به دقت شناسایی کرد:

- روند (Trend): نشاندهنده تغییرات کلی سری در طول زمان است. روند ممکن است صعودی، نزولی یا ثابت باشد.

- فصلیت (Seasonality): به تکرار الگوها در بازههای زمانی منظم اشاره دارد. برای مثال، فروش محصولات در فصلهای مختلف میتواند یک الگوی فصلی داشته باشد.

- چرخهها (Cycles): تغییرات درازمدت که معمولاً به دلیل عوامل اقتصادی یا اجتماعی رخ میدهند. این چرخهها معمولاً طولانیتر از فصلیت هستند.

- نوسانات تصادفی (Random Fluctuations): تغییرات غیرقابل پیشبینی که به دلیل عوامل خارج از کنترل اتفاق میافتند.

روشهای تحلیل سری زمانی

برای تحلیل سری زمانی، از روشها و مدلهای مختلفی استفاده میشود. مهمترین این روشها عبارتاند از:

میانگین متحرک (Moving Average): یکی از سادهترین روشها برای هموار کردن سری زمانی و حذف نوسانات تصادفی است. این روش معمولاً برای شناسایی روند کلی به کار میرود.

تحلیل روند: این روش برای شناسایی تغییرات بلندمدت در سری زمانی به کار میرود. مدلهای خطی و غیرخطی میتوانند روندها را بهطور دقیق مدلسازی کنند.

مدل ARIMA: یکی از محبوبترین مدلها برای پیشبینی سری زمانی نایستا است. مدل ARIMA ترکیبی از خودبازگشتی (AR)، میانگین متحرک (MA) و تفاضلی (I) است که به تحلیل دقیقتر سریهای نایستا کمک میکند.

مدلهای فصلی: برای دادههایی که الگوهای فصلی دارند، از مدلهای خاص فصلی مانند SARIMA استفاده میشود که ترکیبی از اجزای فصلی و غیر فصلی است.

کاربردهای تحلیل سری زمانی

تحلیل سری زمانی در بسیاری از زمینهها کاربرد دارد، از جمله:

- اقتصاد: پیشبینی رشد اقتصادی، نرخ تورم، و نوسانات بازارهای مالی.

- بازاریابی: تحلیل روند فروش محصولات و پیشبینی تقاضا در آینده.

- علوم اجتماعی: مطالعه رفتارهای اجتماعی و پیشبینی تحولات در جامعه.

- مهندسی: کنترل فرآیندهای صنعتی و پیشبینی عملکرد سیستمهای پیچیده.

پیشبینی سری زمانی

یکی از اهداف اصلی تحلیل سری زمانی ، پیشبینی مقادیر آینده است. با استفاده از روشهای آماری و مدلسازی، میتوان پیشبینیهای دقیقی از روندها و الگوهای آینده داشت. برای این منظور، مدلهای مختلفی به کار گرفته میشود که بسته به نوع دادهها و ویژگیهای آنها انتخاب میشوند.

مفهوم لگ زمانی، وقفه زمانی در داده های سری زمانی

لگ زمانی (Time Lag) و وقفه زمانی (Time Delay) دو مفهوم کلیدی در تحلیل دادههای سری زمانی هستند که به بررسی تأثیر تغییرات یک متغیر بر متغیر دیگر یا خود آن متغیر در دورههای زمانی مختلف میپردازند. این مفاهیم در مدلسازی سری زمانی نقش مهمی دارند و به تحلیلگران کمک میکنند تا روابط پیچیده بین دادههای زمانی را بهتر درک کنند.

لگ زمانی به تأثیرات گذشته یک متغیر بر ارزشهای فعلی یا آینده آن متغیر یا دیگر متغیرها اشاره دارد. به بیان ساده، لگ زمانی نشان میدهد که چگونه تغییرات یک متغیر در زمان گذشته بر نتایج کنونی تأثیر میگذارد. در سری زمانی، معمولاً از لگها برای مدلسازی و پیشبینی استفاده میشود.

وقفه زمانی مشابه لگ زمانی است، اما معمولاً در جایی به کار میرود که تأخیر در وقوع یک رویداد یا تأثیر آن بر متغیر دیگر را نشان دهد. وقفه زمانی بیانگر زمانی است که لازم است تا یک رویداد یا تغییر در یک متغیر تأثیر خود را بر متغیر دیگر نشان دهد. این مفهوم در مدلهای اقتصادی و مهندسی بسیار استفاده میشود.

دلایل بوجود آمدن وقفه و لگ در اقتصاد

یکی از دلایل ایجاد وقفه این است که به طور معمول افراد بعد از افزایش درآمد یا کاهش قیمت روند مصرفی خود را به یکباره تغییر نمیدهند و این به خاطر عادت به درآمد زمان حال است. معادله مدل با وقفه ی توزیعی به صورت Yt=α+β0Xt+β1Xt-1+ β2Xt-2+Ut است. Yt در این معادله رگرسیونی متغیر وابسته، β0 ضریب متغیر توضیحی X در زمان t (زمان جاری) Β0 ضریب آنی است. β1 ضریب متغیر توضیحی X در زمان t-1 (زمان گذشته)، Ut نیز همان جز اخلال است.

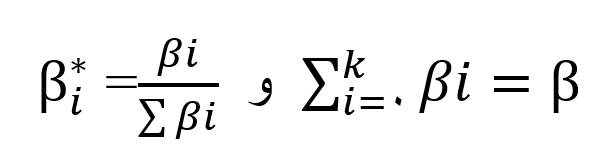

در علم اقتصاد وقفه زمانی است که طول میکشد تا متغیر مستقل وابستگی به متغیر وابسته را توضیح دهد. اگر k دورهی زمانی در نظر گرفته شود:

ضریب بلند مدت β (Long-run or total,distributed-lag Multiplier) و ضریب استاندارد شده β استار (standardized) است. اگر k (دوره زمانی) محدود باشد (حد بالا داشته باشد)، مدل با وقفه توزیعی محدود (Finitelogmodel)است، اگر k نامحدود باشد مدل بی نهایت وقفه توزیعی (Infintie lag model) نام دارند.

کاربردهای لگ زمانی و وقفه زمانی در تحلیل سری زمانی

مدلسازی پیشبینی: با استفاده از لگهای زمانی، میتوان روابط بین متغیرها را مدلسازی کرد و رفتار آینده یک سیستم را پیشبینی کرد.

تحلیل تأثیرات سیاستها: در تحلیل سیاستهای مالی یا اقتصادی، لگهای زمانی و وقفهها به ارزیابی تأخیر در اثرات سیاستها کمک میکنند.

اقتصاد و مالی: در بازارهای مالی، از این مفاهیم برای تحلیل اثرات تغییرات قیمتها و شاخصها بر یکدیگر استفاده میشود. برای مثال، اثر قیمت نفت در یک دوره زمانی بر شاخصهای سهام در دورههای آینده قابل تحلیل است.

مدلهای رایج استفاده از لگ زمانی

مدلهای متنوعی برای تحلیل لگهای زمانی وجود دارند که برخی از آنها عبارتاند از:

- مدل خودرگرسیونی با لگهای توزیع شده (Distributed Lag Model): در این مدل، از چندین لگ زمانی برای متغیرها استفاده میشود تا تأثیرات مختلف دورههای زمانی گذشته را بر متغیر وابسته تحلیل کند.

- مدل ARIMA: در مدلهای ARIMA، از لگهای زمانی برای تحلیل خودبازگشتی (AR) و میانگین متحرک (MA) استفاده میشود.

چالشهای استفاده از لگ و وقفه زمانی

استفاده از لگ و وقفه زمانی در تحلیل سری زمانی میتواند چالشهایی به همراه داشته باشد:

تعیین تعداد لگ مناسب: یکی از چالشهای اصلی، تعیین تعداد مناسب لگها است. انتخاب بیش از حد لگها میتواند به مشکل بیشبرازش (overfitting) منجر شود.

عدم ایستایی سری زمانی: برخی از سری زمانی نایستا هستند و باید ابتدا به یک سری ایستا تبدیل شوند تا لگها به درستی تحلیل شوند.

لگ زمانی و وقفه زمانی ابزارهای مهمی در تحلیل سری زمانی هستند که به تحلیلگران کمک میکنند تا تأثیرات گذشته یک متغیر را بر رفتار کنونی یا آینده آن متغیر یا متغیرهای دیگر بررسی کنند. این مفاهیم در بسیاری از زمینهها از جمله اقتصاد، مهندسی، و علوم اجتماعی کاربرد دارند و به بهبود دقت پیشبینیها و تحلیلهای دادههای زمانی کمک میکنند.

با لینک زیر میتوانید به صفحهی آموزش نرم افزار ایویوز EViews ارائه شده به صورت رایگان، جامع و گام به گام توسط گروه داده پردازی ایران آمار بروید.

انجام پژوهش آماری

جهت سفارش پژوهش آماری از طریق لینکهای زیر با ما در ارتباط باشید